进入2012年后一铵企业开工一直保持较好水平,其中湖北地区各厂家平均开工率在85-90%的较高水平。不过年初的一铵市场表现却很纠结,一方面上涨的原料价格推高企业生产成本,另一方面出口政策的收紧(尤其是二元肥出口的限制)以及年后天气异常(云贵地区干旱、中原地区气温较低)导致一铵需求减少或推迟,目前市场订单也多遵循按需采购的原则,这多少也给工厂销售带来了一些压力,于是价格有所下行。

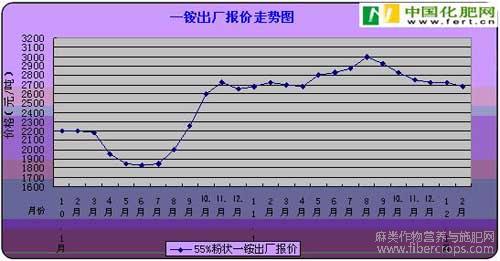

市场已经进入3月份,而自去年8月以来一铵价格一直震荡下行,大概6个月的时间,回落幅度达400元/吨,这从一铵历史行情来看也是比较罕见的;除去08年金融危机,从09年至今每次下探的幅度都控制在400元/吨以内(如图A)。从走势图形态来看近几个月一铵价格下滑趋势已有所放缓,如此长时间的调整,已经将一铵去年的高额利润挤出,价格曲线在技术上需要一次反弹。

图A

反观企业,目前生产成本较高,磷矿石行情已持续两年的牛市(如图B),春节后仍有上涨的趋势,据了解正月十五后贵州地区磷矿石已经陆续恢复生产,30%品位的矿石车板报价在680-720元/吨。无磷矿石优势的企业近期操作压力格外的大,如若一铵市场再不好转,很可能导致企业开工率降低。

图B

硫磺去年第四季度价格出现回落后,今年2月中旬后价格已企稳反弹,而且目前价格比较坚挺。以进口硫磺现货价格为例(如图C),去年第四季度出现20美元/吨的回落,低端到岸价曾跌破195美元/吨,不过近期价格已得到一定的修复,外商报价涨至210-215美元/吨到岸,港口成交也涨至1650-1700元/吨。对于一铵企业来说硫磺均需要对外采购,因此各企业都要承担硫磺价格上涨的负担,这对一铵价格也起到了一定的支撑。短期来看硫磺价格或仍将保持坚挺的态势,现货价格走低的可能性比较小,因此短期内对一铵市场不会带来利空。企业也将考虑到硫磺价格上涨带来的成本压力,不太可能继续低价出货。

图C

合成氨价格从去年到今年价格一直保持震荡态势,总体价格围绕在3000-3200元/吨上下波动,对一铵成本影响相对磷矿石及硫磺都小,另外很多一铵厂家合成氨可以自足,因此对一铵价格构不成大的利好与利空。

由以上三大原料行情可以得出一铵市场价格已接近成本价格,下面以55%粉状一铵成本为例(表A),目前平均成本在26-2650元/吨,而主流出厂报价在2650-2700元/吨,已经非常接近成本。因此在原料价格比较坚挺的情况下,一铵价格不会再有大的回落可能。

|

表A:55%粉状一铵成本 |

|||

|

项目 |

标准 |

单位 |

平均成本(单位:元/吨) |

|

磷矿石 |

1.7 |

吨 |

650 |

|

硫酸 |

1.35 |

吨 |

550 |

|

合成氨 |

0.13 |

吨 |

3200 |

|

其它 |

- |

- |

370左右 |

|

成本 |

2633.5 |

||

目前市场利空基本出尽,影响价格转好的最主要因素在于市场需求不足,首先复合肥厂销售不畅,采购意愿不足,其次国内一铵产能较大、国际市场价格走软,贸易商投资意愿不足。不过温度逐渐升高,3月份后春季用肥也将进入旺季,另外离出口时间也不到3个月的时间,这样市场对一铵的需求将会逐渐增加,投资价值也将逐渐显现。综合来看,一铵价格触底反弹应该就在不久之后。